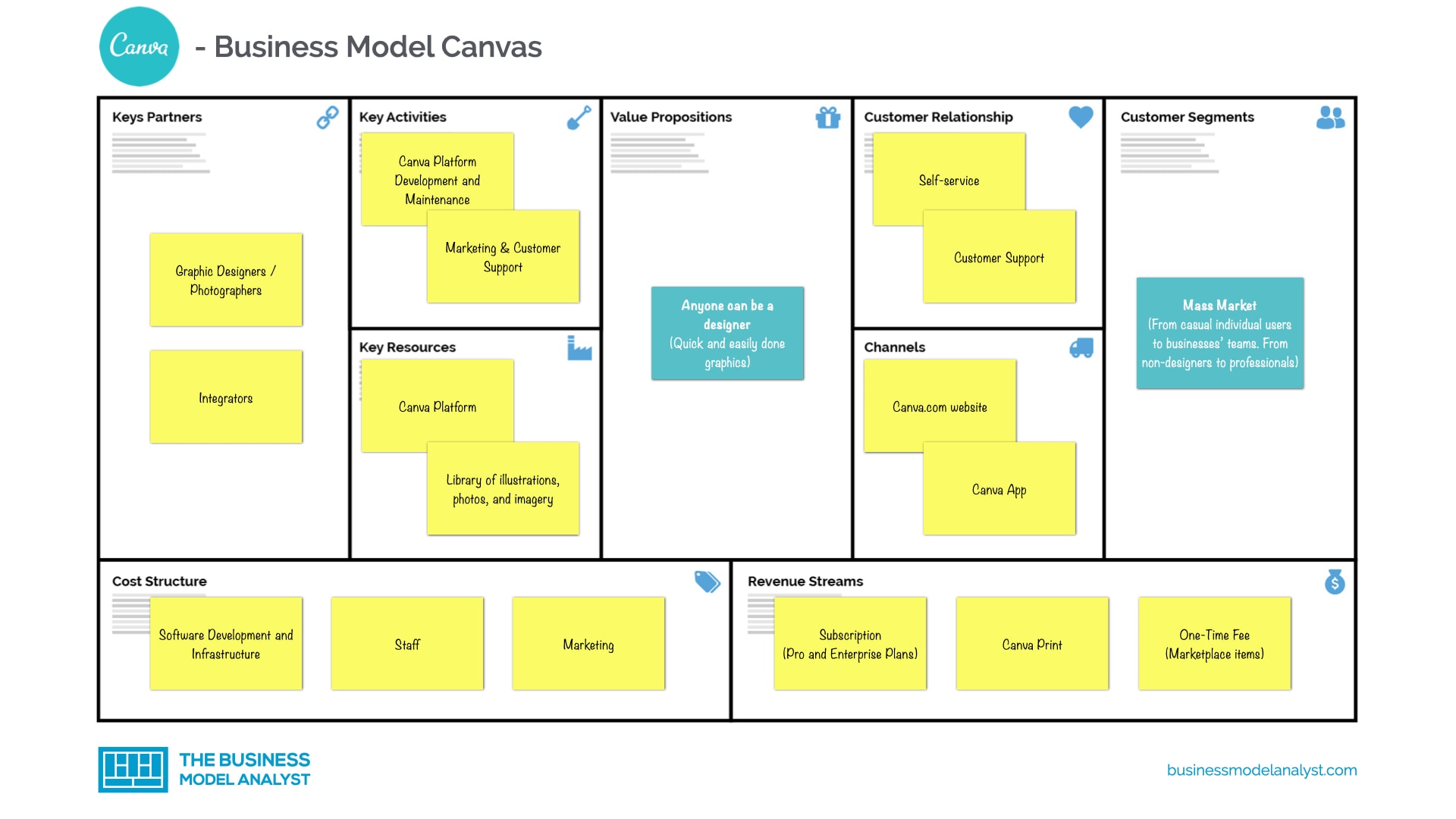

los Estructura de costo es el último, pero no menos importante, componente de un modelo de negocio. Reúne los costes más importantes de toda la operación desde el principio. Este es el bloque final, precisamente porque necesitamos tener todos los componentes anteriores ya definidos para poder estimar los costos de cada uno.

Esto se debe a que la creación de una propuesta de valor, el mantenimiento de una relación con el cliente y el desarrollo de fuentes de ingresos genera costos, al igual que los recursos, actividades y socios clave exigen sus propios gastos.

Algunos modelos de negocio, sin embargo, se basan mucho más en los costos que otros. Así que conozcamos el papel y la importancia de la estructura de costos para su modelo de negocio.

Empresas basadas en costes frente a empresas impulsadas por el valor

Modelos de negocio basados en costos céntrese en minimizar los costes siempre que sea posible. Buscan, por tanto, crear y mantener una estructura más económica, mediante Propuestas de Valor de menores precios, utilizando procesos de automatización y outsourcing siempre que sea posible. El objetivo es tener menos gastos para generar un producto final más asequible.

Sin embargo, vale la pena recordar que una empresa solo debe reducir sus propios costos en función de sus gastos internos y nunca en respuesta a lo que está haciendo su competencia.

Cualquiera que opte por la guerra de precios puede enfrentarse a la ruina en el mercado. Esto se debe a que si la empresa no puede administrar los costos creando eficiencia operativa, el precio bajo puede volverse insostenible.

Por otra parte, modelos de negocio impulsados por el valor están menos preocupados por los costos de transacción y se centran en la creación de propuestas de valor. Estas propuestas de valor suelen tener un alto nivel de personalización, desarrolladas según las preferencias de los clientes.

Este es el caso de los hoteles de lujo, por ejemplo, que se esfuerzan por crear una experiencia por la que los clientes estén dispuestos a pagar caro.

Las estructuras de costos pueden tener las siguientes características:

- Costes fijos: en estas estructuras, los gastos del negocio son siempre los mismos, independientemente del tamaño de la producción. Los costos están limitados en el tiempo, como es el caso de los salarios y los alquileres. Y las propuestas de valor se centran en el bajo precio, la máxima automatización y una amplia subcontratación.

- Costos variables: en estas estructuras, los costos dependen mucho del volumen de producción. Si no produce, por ejemplo, no hay costos variables. Por tanto, estos costes son sensibles a la demanda y difíciles de predecir, ya que aumentan proporcionalmente al incremento de la mano de obra y del capital. Implican gastos en servicios y materias primas, por ejemplo.

- Economías de escala: aquí, cuanto mayor sea el volumen de producción, menor será el costo total por unidad. La mayoría de las grandes empresas con una cuota de producción elevada se caracterizan por esta estructura de costes. Esto se debe a que los costos totales se dividen por la cantidad de artículos producidos. Entonces, el costo promedio por unidad se reduce.

Por eso, generalmente, una empresa más grande tiene un costo unitario menor que una pequeña empresa. Y este ahorro suele transferirse al consumidor final, que puede pagar un precio más bajo en el mercado. - Economías de alcance: en esta estructura, los costos se reducen cuando la empresa invierte en mercados variados o en un mayor alcance de operaciones. Esto se debe a que diferentes productos comparten recursos y procesos.

Por ejemplo, la empresa ya tiene una infraestructura permanente, con departamentos de Marketing, Finanzas y RR.HH., por ejemplo, y puede disfrutar de la misma organización y solo ampliar el alcance, ahorrando al final.

Las economías de alcance ofrecen varias ventajas, tales como: flexibilidad de diseño y mezcla de productos, tasa de respuesta más rápida y menor tiempo para los cambios en el mercado, reducción de desperdicios, predicción de ciclos y cambios más precisa, uso más eficiente de software y hardware.

En definitiva, hay menos riesgo en un negocio que vende más de un producto y / o segmenta varios mercados, ya que incluso si el mercado flaquea, la empresa tendrá más alternativas para sostenerse a medida que reequilibra su estrategia.

Qué preguntar al crear una estructura de costos

Al hacer un análisis completo de su Modelo de Negocio, llegará el momento en que necesite establecer el suyo Estructura de costo, que coincide satisfactoriamente con cada uno de los bloques anteriores. Para ayudarlo con este viaje, puede hacerse las siguientes preguntas sobre su empresa:

- ¿Cuáles son los costos de referencia que se derivan de mi modelo de negocio?

- ¿Qué recursos clave pueden suponer un gran gasto para la empresa?

- ¿Qué actividades clave pueden requerir altos costos para el negocio?

- ¿Cómo generan costos sus actividades clave?

- ¿Estas mismas actividades clave corresponden a las propuestas de valor elegidas?

- Cuando reconfigura su modelo de negocio, ¿los costos continúan fijos o se vuelven variables?

- ¿Su negocio está más orientado a los costos o al valor?

Es importante señalar que el 90% de los nuevos negocios fracasan en los primeros tres años de vida porque no han podido comprender los costos requeridos para desarrollar sus Propuestas de Valor.

Sin embargo, cuando un emprendedor puede identificar sus recursos clave, actividades clave y socios clave, los costos se vuelven más fáciles de calcular.

Y finalmente, tenga en cuenta que su estructura de costos debe reevaluarse de vez en cuando, al igual que los otros bloques. Esta será la única forma de garantizar la sostenibilidad a largo plazo de su negocio.